線上金流說明與比較

◆ 本篇課綱導覽

1.線上金流是什麼?以及如何運作?

2.何謂電子支付、第三方支付、行動支付、電子票證?

3.是否只能和業者平台整合線上金流呢? 目前台灣市面上常見的線上金流平台業者有哪些?

4.線上金流平台業者比較 (年費 / 徵信費 / 設定費 / 交易手續費)

5.結論 – 各家特色

1.線上金流是什麼? 以及如何運作?

(A)傳統金流方式:

線上金流服務尚未發達前,以往在網路上買東西的付款方式只會有 ATM 轉帳、傳真刷卡、現金付款三種,

(1)第一種 ATM 轉帳

消費者還得特地至 ATM 付款,且完成後需要回傳收據,或是填寫匯款帳號後 5 碼,好讓店家進行對帳。

缺點:

當單日訂單量較多時,對帳時間相對較長,而消費者付款後等待收貨的時間也被拉長,是非常沒有效率的。且在某一個過程中,都有可能讓消費者放棄購買。

(2)第二種 傳真刷卡

店家得先與相對應的銀行簽約,才能擁有此項服務。

缺點:

客人還是得先於消費前填寫授權同意書,同樣麻煩且有個資疑慮。

(3)第三種 現金付款

方式可以是面交付款、店面付款取貨或是業務直接送貨代收。

缺點:

在消費者都還沒付錢時,取消訂單的機率也相對高。

整體而言,上三種方式皆無法提升電子商務的商品轉換率與訂單完成率。而線上金流服務的出現,就是要解決這些痛點。

(B)電商線上金流:

線上金流服務除了提供穩定、安全的系統,也讓店家更方便收款,人工對帳的繁雜事物皆交給系統自行處理;消費者付款方式也更加多元、快速,讓衝動性消費的可能性大幅提升。現今的付款方式有很多種,例如

信用卡線上刷卡 (一次付清 / 分期付款 / 定期定額 / 紅利折抵)

虛擬帳號

Web ATM 付款 (須擁有讀卡機)

超商條碼代收 (列印條碼,至超商繳費)

超商機台交款 (產生代碼,至超商機台列印繳費單)

超商貨到付款 (分為 7-11 與 ezship[全家/OK/萊爾富])

宅配貨到付款 (黑貓、大嘴鳥物流…)

行動支付付款、虛擬貨幣付款 (比特幣、以太幣…) 等

《 消費者付款方式&線上金流平台運作流程 》

上述提的是消費者付款方式,而店家主要是如何收到款項的呢?以下圖為例,只要當消費者藉由線上付款方式購買後,大部分的金流皆是由銀行進行撥款的動作。

《 商家、線上金流平台與銀行 金流運作流程 》

若消費者是在第三方電商平台購買,如:蝦皮拍賣、PChome 商店街、YAHOO 超級商城,則銀行會先撥款給第三方平台,再由第三方平台抽成後 (YAHOO 超級商城抽 3.2%~8%、MOMO商城抽 2.5%~5%、PChome 商店街抽 2%~5%、蝦皮商城抽 5%),將剩餘的款項撥給商家。

消費者若時直接在品牌的官網購物,且該品牌官網是由系統商 (91APP) 所提供,則銀行的撥款對象則是系統商或是金流整合平台 (紅陽、綠界、藍新),再由系統商撥款給商家。

另外若品牌官網是商家自行架站維運的話,金流大多只需要過金流服務商,即能拿到款項 (部分系統商也是如次,e.g. SHOPLINE、QDM)。

2.何謂電子支付、第三方支付、行動支付、電子票證?

電子支付、第三方支付與電子票證在台灣因為法令的關係,主要為三個不同的體系。 而其中「電子支付」與「第三方支付」是最容易搞混的名詞,其實可以轉帳的即是電子支付,而不可以轉帳、儲值的則為第三方支付。所以說,電子支付一定是第三方支付,但第三方支付則不一定是電子支付。

(1) 電子支付:

以網路或電子支付平臺為中介,消費者向商家選購商品後,先以支付工具(如信用卡、銀行帳戶轉帳、預先儲值等)將款項交由電子支付機構代為收取,再由該電子支付機構將款項代為交付予商家之交易過程。電子支付除了能提供第三方支付代收付功能,還可以提供「轉帳」、「儲值」等業務。

目前經許可之電子支付機構:

兼營電子支付機構:即金融機構共 22 家,包含 1 家郵局及21 家銀行。

專營電子支付機構:即非金融機構共 5 家,分別為 歐付寶、橘子支、國際連、智付寶、台灣支付 這 5 家廠商取得電子支付執照,其主管機關為金管會,受《電子支付機構管理條例》規範。

(2) 第三方支付:

台灣最早的第三方支付可追溯至 1990 年代末期相繼成立的紅綠藍三間公司,分別是 1996 年綠界、1998 年紅陽、2000 年藍新。

大多因為提供電子商務網站建置服務,所提供的代收代付機制,讓店家不用一家一家跟銀行簽刷卡收單合約。簡言之,當消費者跟商家買東西,客人先把錢放到第三方平台,等到商家出貨成功後,且客人認為商品沒有問題時,第三方平台再撥款給商家,這叫做第三方支付,只能夠做代收付,其價值在於保障雙方權益及交易過程的安全。

(3) 電子票證:

可以儲值,但不可以轉帳的就是電子票證,例如:悠遊卡、一卡通或各種商店發行的儲值卡。

(4) 行動支付:

簡單說即是使用行動裝置進行付款的服務。

在不需使用現金、支票或信用卡的情況下,消費者可支付各項服務或數位及實體商品的費用。行動支付又可分為遠端支付 (電子商務、行動商務) 和近端支付 (需要進行感應的支付方式,如 NFC 手機信用卡、Apple Pay),各有不同的技術平台支援。[註]NFC (Near-field Communication) 近距離無線通訊。

白話一些也可以稱作數位信用卡,Apple Pay 的金流並沒有停留在 Apple,所以也不是第三方支付,因為是種數位信用卡,金額直接從買方在發卡行的帳戶,直接到賣方在收單行的帳戶。Apple Pay 不只是線下商店可以用,它更大的價值,反而是線上的商店,尤其是 App 內購物。透過信用卡的 Token 化,加上指紋辨識。進而解決消費者擔心卡號外洩的問題,即使是小型網站或者新創 App 還是能放心的使用信用卡購物。

3.是否只能和業者平台整合線上金流呢? 目前台灣市面上常見的線上金流平台業者有哪些?

(1) 是否只能和業者平台整合線上金流呢?

商家如果只是想要提供線上刷卡付款的功能,其實可以直接找各大銀行的「線上信用卡收單服務」,但要與銀行合作得先有一定的條件。

舉中國信託為例:

網路商店的申請條件除了商家資本額至少 500 萬以上,或實收資本額 20 萬以上、成立時間超過半年且其近四個月平均營業額需達 30 萬元外,還得提交財務報表並在台灣有合法營業登記,且販賣的商品必需是「實體的商品」 (詳細條件)。

整體來說,銀行對於金流申請的條件較嚴謹、限制也較多,並非每間公司的規模、營業額都足以向銀行申請代收服務,門檻實在太高了。

反觀金流整合公司的申請條件就相對寬鬆,甚至可以開放給個人申請 (e.g.部落客、實況主贊助等),但就撥款時間而言,銀行入帳時間較為快速,一般約為 1-7 天內入帳;而金流公司約 7-14 天入帳,視商家種類與金流規模信用度而定。

(2) 目前台灣市面上常見的線上金流平台業者有哪些?

若要向線上金流整合公司申請網路金流服務,如常見的業者包含紅陽科技、綠界科技、藍新科技等,通常需要先支付「年費」與「設定費」,而「每筆交易的手續費」的部分則依照不同的金流服務 (如線上刷卡、WebATM、超商代收…等),所收取的費用也不盡相同。

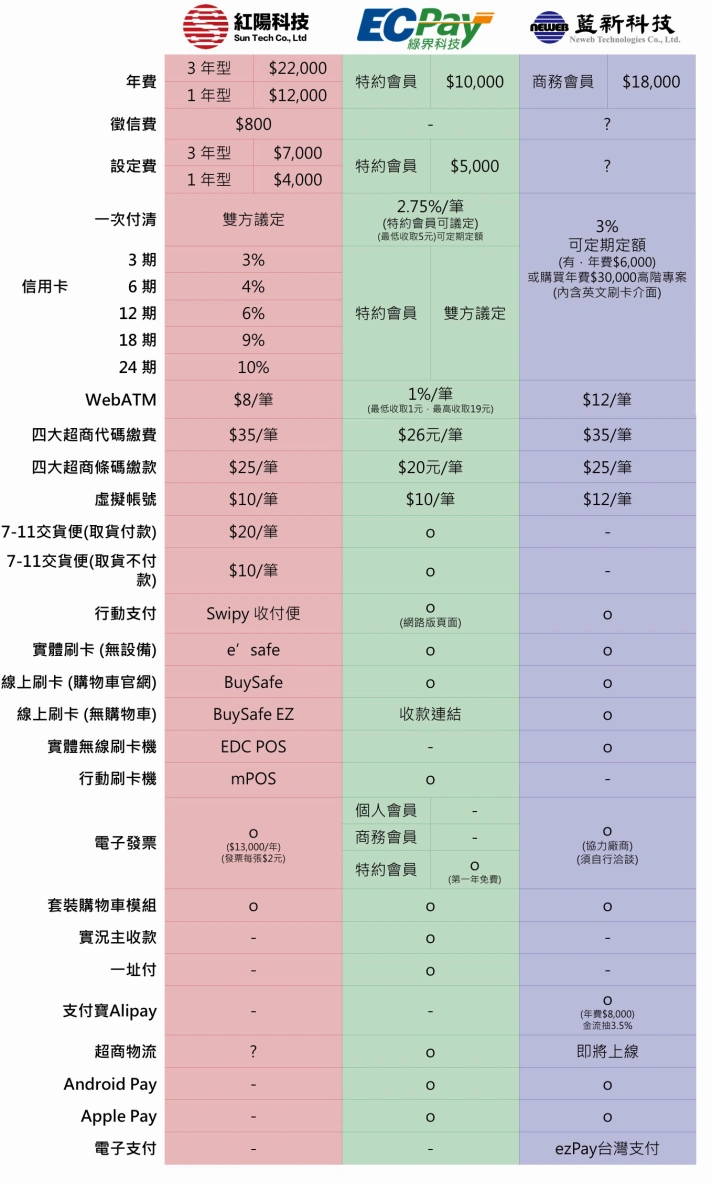

4.線上金流平台業者比較 (年費 / 徵信費 / 設定費 / 交易手續費)

• 紅陽科技:

一年型年費為 $12,000,需要收取徵信費 $800,首次設定費為 $4,000。

• 綠界科技:

會員分成「個人會員」、「商務會員」、「特約會員」,每月的收款額度分別為:信用卡-30萬 / 非信用卡-無上限、信用卡-50萬 / 非信用卡-無上限、信用卡-議定 / 非信用卡-無上限。僅有特約會員註冊即需要收年費 $10,000、設定費 $5,000。[註]個人會員、商務會員沒有信用卡分期與電子發票服務。

• 藍新科技:

會員分成「一般會員」、「進階會員」、「商務會員」等,一般會員僅有提領與轉帳的功能;進階會員擁有基本線上金流服務;商務會員需繳年費 $18,000,且有保證金 $30,000。[註]每月信用卡收款金額到達10萬元(含)以上,即須繳交相對應的履約保證金。

每筆交易手續費:

紅綠藍三家都有自己的交易手續費,信用卡、WebATM、虛擬帳戶、四大超商代碼繳費、四大超商條碼繳款等皆有些微差異,如下圖「-」表示尚未提供此服務,「o」表示有提供服務,但費用未於官網特別說明。若資料有任何錯誤,再麻煩留言告知。

5.結論 – 各家特色

(1)紅陽特色:

服務項目包含有行動支付 Swipy 收付便、e’safe 實體刷卡(無設備)、BuySafe 線上刷卡機制、BuySafe EZ 無購物車官網、EDC POS 實體無限刷卡機、mPOS 行動刷卡機制 。

(2)綠界特色:

個人會員僅需註冊即能收款,不用額外收費,僅需付手續費,此方案對於個人賣家、部落客或直直播主即為適用。服務包含有實況主收款、個人賣家 收款連結、一址付 等。除了提供線上金流外,也擁有物流的服務,包含四大超商的物流倉、黑貓與大嘴鳥 (綠界物流費用)。

(3)藍新特色:

有線上金流也有實體刷卡機服務,加值服務有 支付寶 串接、Apple Pay、Android Pay 設定。ezPay 台灣支付 是目前唯一以綜合金流支付產業基礎,取得電子支付專營的服務公司。採電子支付會員制度的經營模式,提供給個人、公司及機關團體等整合且多元的收、付服務。並擁有全台獨家線上開店功能,提供買家與賣家更快速、簡單的交易方式。

若您對於線上金流相關課程有興趣,請您留言讓我知道喔~

◆ 本篇課綱導覽

1.線上金流是什麼?以及如何運作?

2.何謂電子支付、第三方支付、行動支付、電子票證?

3.是否只能和業者平台整合線上金流呢? 目前台灣市面上常見的線上金流平台業者有哪些?

4.線上金流平台業者比較 (年費 / 徵信費 / 設定費 / 交易手續費)

5.結論 – 各家特色

相關文章

# 專案管理好幫手 - 心智圖工具應用

# 哪些人需要學專案管理?

# 專案管理內容應該包含哪些項目?